新生「Vポイント」の誕生により、ポイント活動(ポイ活)の世界は新たな局面を迎えました。本記事では、2024年4月22日に誕生した「青と黄色のVポイント」の基本的な知識から、効率的な貯め方、お得な使い方、そして上級者向けの活用戦略まで、網羅的に解説します。あなたのVポイントライフを最大化するためのヒントがここにあります。

新生Vポイントの基礎知識

「青と黄色のVポイント」の誕生:戦略的統合の背景

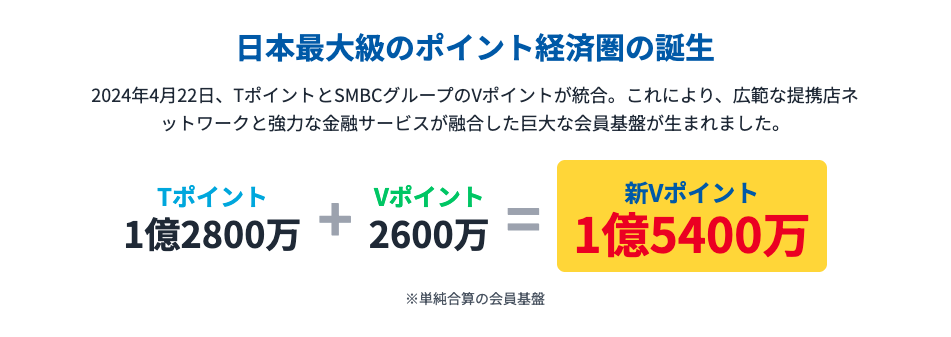

2024年4月22日、SMBCグループが提供する「Vポイント」と、カルチュア・コンビニエンス・クラブ(CCC)グループの「Tポイント」が正式に統合し、「青と黄色のVポイント」が誕生しました。この統合により、Tポイントの約1億2,800万IDとVポイントの約2,600万IDを単純合算した約1億5,400万会員基盤を持つ、日本最大級の共通ポイントサービスが始動しています。運営主体はCCCMKホールディングス株式会社(CCCMKHD)と三井住友カード株式会社(SMCC)です。

この統合の目的は、Tポイントが持つ広範な提携先ネットワークと、SMBCグループが持つ決済・金融インフラを融合させることで、「みんなのポイント」を創出することにあります。ブランド戦略としては、Tポイントの象徴的な青と黄色のカラーリングを維持しつつ、名称を「Vポイント」とすることで、金融サービスとの連携強化という新たな価値を示す意図が見られます。

この動きは単なる会員基盤の統合に留まりません。楽天経済圏やPayPay経済圏といった既存の巨大エコシステムに対抗するための、SMBCグループによる包括的な経済圏構築への戦略的布石です。具体的には、SMBCの金融サービス利用でポイントが貯まり、そのポイントがCCCMKHDの広範な提携先で利用されるというサイクルから得られるデータを活用し、より高度なマーケティングや商品開発へと繋げるデータ駆動型エコシステムの構築が最終的な目標と考えられています。

基本的な価値提案:「1ポイント=1円」の原則と例外

Vポイントの基本的な価値は、「1ポイント=1円」として設定されています。このレートは、店舗での支払いやネットショッピング、クレジットカード料金への充当など、多くの直接的な利用シーンで適用され、初心者にとって分かりやすい魅力となっています。

しかし、この「1ポイント=1円」という原則は、あくまで基本的な建前です。利用者が実際に享受する価値は、選択する交換方法によって大きく変動します。例えば、多くの他社ポイントやギフトカードへの交換では、1ポイント=0.8円相当となり、実質的に20%の価値が目減りするケースが少なくありません。一方で、特定のキャンペーンや航空会社のマイルへの交換など、特定の条件下では1ポイントが1円以上の価値を持つこともあります。

この価値の変動は、意図的に設計されたシステムである可能性が高いとされています。最も手軽で利便性の高い交換方法には価値の減価が伴い、最も価値の高い交換方法には、より深い知識やエコシステムへの積極的な参加が求められます。つまり、「1ポイント=1円」は利用者を引き込むための入り口であり、真の価値を最大化するためには、その先の複雑な仕組みを理解する必要があるのです。

Vポイント獲得の戦略的ガイド

Vポイントを効率的に貯めるための具体的な方法を解説します。日常的な利用から、還元率を最大化するための高度な戦略までを網羅します。

基本的な貯め方:還元率のベースライン

三井住友カード(NL)など、多くの提携クレジットカードにおける基本的なポイント還元率は0.5%(税込200円の利用につき1ポイント)です。また、Vポイント提携先でVポイントカード(旧Tカード)を提示した場合も、同様に0.5%から1.0%(100円または200円につき1ポイント)のポイントが付与されるのが一般的です。三井住友カード プラチナプリファードのような上位カードでは、基本還元率が1.0%に設定されています。この基本還元率は標準的ですが、これのみに依存したポイント獲得は非効率的と言えます。Vポイントの真価は、後述する還元率アップの仕組みをいかに活用するかにかかっています。

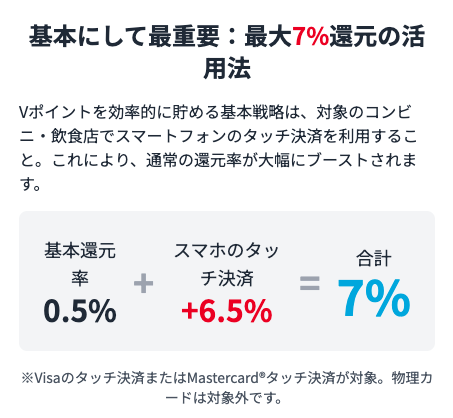

高還元率の実現:7%還元の活用法

Vポイントの最も大きな特徴の一つが、対象のコンビニ(セブン-イレブン、ローソン、ファミリーマートなど)や飲食店(マクドナルド、サイゼリヤ、ガストなど)で最大7%のポイント還元を受けられる点です。この7%還元は、基本還元率0.5%に、スマートフォンのVisaのタッチ決済またはMastercard®タッチ決済を利用することで得られる+6.5%のボーナスを上乗せすることで達成されます。

この高還元を享受するためには、いくつかの重要な条件があります。第一に、決済方法はスマートフォンのタッチ決済に限定されます。物理的なカードをかざすタッチ決済や、iD、その他の決済方法では、この+6.5%のボーナスは適用されないため注意が必要です。この7%還元は、多くの利用者にとって最も手軽にアクセスできる高還元率の手段であり、Vポイントを貯める上での基本戦略となります。

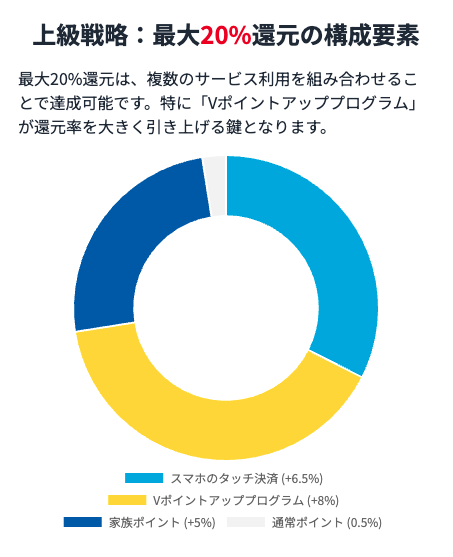

上級戦略:最大20%還元の仕組みを解剖する

広告で示される最大20%還元は、以下の4つの要素を組み合わせることで実現可能となります。

- A:通常ポイント:0.5%

- B:スマホのタッチ決済:+6.5%

- C:家族ポイント:最大+5% (家族を5人以上登録した場合)

- D:Vポイントアッププログラム:最大+8% (SMBCグループおよびSBI証券の各種サービス利用に応じて加算)

この最大20%還元という数字は、単なるポイント特典ではなく、利用者をSMBCグループの金融エコシステム全体に深く取り込むための強力なインセンティブとして機能しています。基本の7%還元はスマートフォンを持つカード会員なら誰でも享受できるため、新規顧客獲得の手段として広く機能します。次に、「家族ポイント」は利用者の家族をSMBCカードの利用者に引き入れることで、ネットワーク効果を促進します。

そして最も強力なのが「Vポイントアッププログラム」です。このプログラムで最大の+8%還元を得るためには、三井住友カードを持つだけでなく、SMBCの銀行口座(Oliveアカウント)の保有、SBI証券でのVポイント投資、一定額以上の預金残高の維持など、複数の金融サービスを横断的に利用することが求められます。この段階的なインセンティブ設計は、日常の買い物での高還元という魅力的な報酬を提示することで、利用者をカジュアルなカード利用者から、銀行、証券、保険に至るまでSMBCグループのサービスに深く統合された顧客へと誘導する「経済圏」戦略の中核をなしていると言えるでしょう。

Vポイントアッププログラム 還元率詳細

| 対象サービス・条件 | 追加還元率 | 具体的な達成条件 |

|---|---|---|

| Oliveアカウント契約&アプリログイン | +1% | Oliveアカウントを契約し、三井住友銀行アプリまたはVpassアプリに月1回以上ログインする。 |

| Oliveアカウントの選べる特典 | +1% | Oliveアカウントの選べる特典で「Vポイントアッププログラム +1%」を選択する。 |

| SBI証券の利用 | 最大+2% | 当月のVポイント投資で合計10,000ポイント以上利用で+1%、NISA口座の投信残高に応じて最大+1%。 |

| SMBCモビットの利用 | +1% | Oliveアカウント契約とSMBCモビット契約があり、当月末のお借入残高があること。 |

| 住友生命「Vitality」 | 最大+2% | Vitalityスマート for Vポイントに加入し、ステータスに応じて還元率が変動。 |

| 外貨預金の利用 | 最大+2% | Oliveアカウント契約と外貨預金の取引があること。月末残高に応じて変動。 |

| NISA口座の保有 | +1% | Oliveアカウント契約とNISA口座(三井住友銀行またはSBI証券)の契約があること。 |

Vポイント徹底活用術(使い方・活用方法)

主要な利用方法について、価値の分析とともに網羅的かつ具体的な手順を解説します。

日常の買い物:店舗・ネットショッピングでの利用

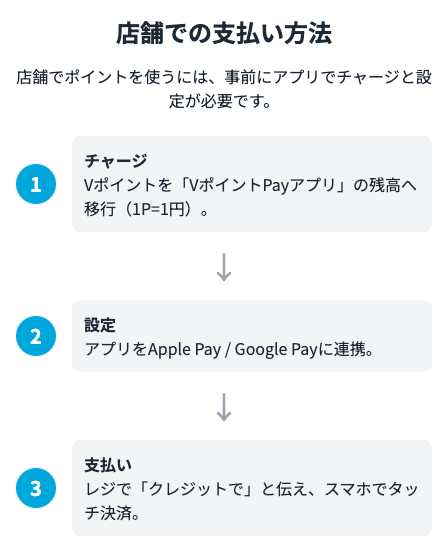

Vポイントを店舗での支払いに利用するプロセスは、他の多くのポイントシステムとは異なり、複数のステップを要する場合があります。

- チャージ:保有するVポイントを「VポイントPayアプリ」の残高に移行します。この際のレートは1ポイント=1円です。

- 設定:「VポイントPayアプリ」をApple PayまたはGoogle Payに連携させます。

- 支払い:店舗のレジで「クレジットカードで」または「iDで」と伝え、スマートフォンを決済端末にかざして支払います。

この複雑な手順は、旧Tポイントと旧Vポイントのシステム統合に起因します。旧Tポイントは提携店でのバーコード提示によるポイント利用が基本であったのに対し、SMBCのVポイントはVisaネットワーク全体で使えるプリペイド残高という思想で設計されていました。現在のシステムは、この二つの仕組みを併存させた結果であり、利用者にとっては混乱の原因となり得ます。利用者は、ポイントの源泉(Vポイント)と実際の支払手段(Visa/iD)が異なることを明確に理解する必要があります。

また、Vポイント提携店では、支払いとは別に「モバイルVカード」のバーコードを提示することでポイントを貯めることができます。これは支払い行為とは独立したアクションです。

資産管理:クレジットカード料金や手数料への充当

貯まったVポイントは、1ポイント=1円のレートで三井住友カードの支払い金額に直接充当することができます。また、三井住友銀行の振込手数料の割引にも利用可能です。これは価値の目減りが一切ない、実質的なキャッシュバックと同等の使い方であり、そのシンプルさと100%の価値効率から、最も推奨される利用方法の一つです。

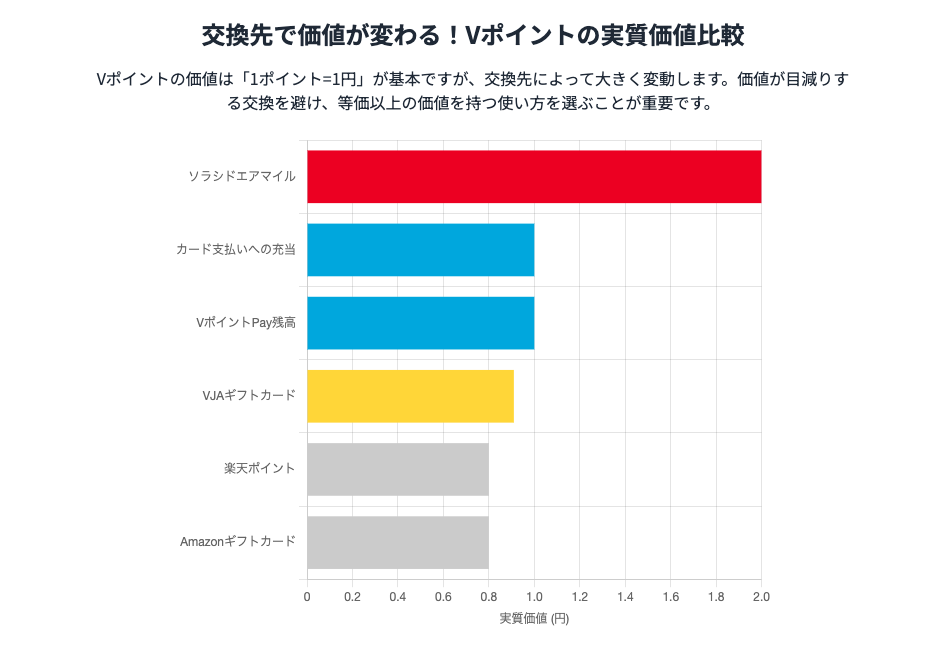

ポイント交換市場:他社ポイント・ギフトカード・マイル

Vポイントは、楽天ポイント、dポイント、Pontaポイントといった他社の主要ポイント、Amazonギフトカードなどの各種ギフト券、そしてANAやソラシドエアなどの航空会社マイルに交換することができます。しかし、交換先によってその価値は大きく変動するため、慎重な選択が求められます。

Vポイント交換レート一覧

| 交換先 | 交換レート(Vポイント → 交換先) | 実質価値(1 Vポイントあたり) | 戦略・注意点 |

|---|---|---|---|

| VポイントPayアプリ残高 | 1ポイント → 1円分 | 1.0円 | 最も基本的かつ等価交換が可能な使い方。 |

| クレジットカード利用額への充当 | 1ポイント → 1円分 | 1.0円 | 実質的なキャッシュバック。価値のロスがなく非常におすすめ。 |

| SBI証券でのVポイント投資 | 1ポイント → 1円分 | 1.0円 | 投資に利用。現金化の可能性も秘める。 |

| 楽天ポイント | 500ポイント → 400ポイント | 0.8円 | 20%の価値減。楽天経済圏のヘビーユーザー以外は非推奨。 |

| dポイント | 500ポイント → 400ポイント | 0.8円 | 20%の価値減。 |

| Pontaポイント | 500ポイント → 400ポイント | 0.8円 | 20%の価値減。 |

| Amazonギフトカード | 500ポイント → 400円分 | 0.8円 | 20%の価値減。直接交換は避けるべき。 |

| VJAギフトカード | 5,500ポイント → 5,000円分 | 約0.91円 | 価値は目減りするが、汎用性は高い。 |

| ANAマイル | 500ポイント → 250マイル | 0.5マイル | 基本レートは低いが、ANAカードの種類やキャンペーンで変動。 |

| ソラシドエアマイル | 1ポイント → 2マイル | 2.0マイル | 非常に高い交換レート。特定の利用者には極めて価値が高い。 |

この表が示す通り、多くの一般的な交換先では価値が20%も減少します。利用者はこれらの「罠」を避け、自身のライフスタイルに合った価値の高い交換先(例:ソラシドエアマイル)を見極めることが重要です。

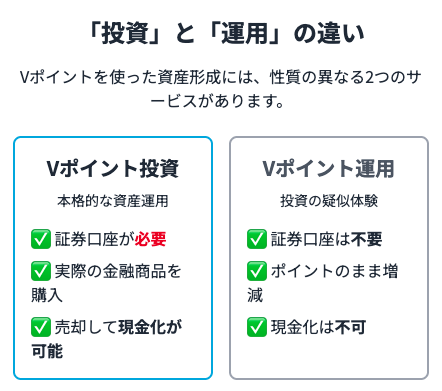

Vポイント投資:本格投資と疑似体験

Vポイントを活用した投資サービスには、名称が似ているが性質が全く異なる2種類が存在します。

Vポイント投資

SBI証券の口座を通じて、Vポイントを1ポイント=1円として実際の投資信託や国内株式を購入するサービスです。これには証券口座の開設が必須であり、購入した金融商品を売却すれば現金化も可能であるため、本格的な資産運用に活用できます。

Vポイント運用

Vポイントアプリ内で完結する、投資の疑似体験サービスです。証券口座は不要で、ポイントが市場の値動きに連動して増減しますが、あくまでポイントのままであり、実際の有価証券にはなりません。リスクなく投資の感覚を学ぶためのツールとして提供されています。

この2つのサービスは、単なる選択肢ではなく、SMBCグループの金融サービスへの戦略的な顧客誘導の仕組み(オンボーディング・ファネル)を形成しています。まず、証券口座不要でリスクのない「Vポイント運用」を入り口として提供し、投資への心理的ハードルを下げます。そこで投資の概念に慣れた利用者を、次に本格的な証券口座開設が必要な「Vポイント投資」へと誘導する巧妙な設計となっています。

Vポイントのデジタルエコシステム

利用者が日常的に接するアプリやサービスに焦点を当て、その役割と連携方法を解説します。

アプリの使い分け:「Vポイントアプリ」 vs. 「VポイントPayアプリ」

ポイント統合後、主に2つのアプリが存在し、その役割分担が利用者の混乱を招きやすい状況です。

- Vポイントアプリ(旧Tポイントアプリ):主な役割は、提携店で提示する「モバイルVカード」の表示、ポイント残高の確認、クーポンの管理などです。

- VポイントPayアプリ(旧SMBC Vポイントアプリ):Vポイントをチャージしてプリペイド残高とし、Visaのタッチ決済やiDでの支払いを行うためのアプリです。

この二元的な構造のため、例えばファミリーマートでの買い物では、「Vポイントアプリでバーコードを提示してポイントを貯め、VポイントPayアプリ(と連携したApple Pay/Google Pay)でタッチ決済をして支払う」という二段階のアクションが必要になる場合があるのです。この役割分担を理解することが、スムーズな利用の鍵となります。

Oliveフレキシブルペイとの連携

Oliveは、SMBCが提供するデビットカード、クレジットカード、ポイント払いの3つの機能を1枚のカードに集約した総合金融サービスです。アプリ上で支払いモードを切り替えることができ、「ポイント払いモード」を選択すると、VポイントPayアプリにチャージされた残高を直接利用できます。OliveはSMBCのエコシステム戦略の集大成であり、Vポイントアッププログラムでの還元率向上に寄与するだけでなく、複数のアプリを使い分ける手間を軽減し、ポイント利用をよりシームレスにする役割を担っています。

重要情報と上級者向けインサイト

本セクションでは、利用規約の細則や、ポイント活動(ポイ活)に熱心なユーザー向けの上級戦略を解説します。

利用上の注意点:細則の理解

ポイントの有効期限

通常ポイントの有効期限は、最終利用日(貯める・使う・交換する)から1年間で、利用するたびに自動延長されるため、実質的に無期限と考えることができます。しかし、キャンペーンなどで付与されるポイントは「期間限定ポイント」であることが多く、これらは有効期限が固定されており、延長されないため注意が必要です。

ポイント付与対象外の取引

すべての支払いがポイント付与の対象となるわけではありません。電子マネーへのチャージ(Suica、PASMOなど)、国民年金保険料の支払い、クレジットカードの年会費や各種手数料などは対象外となることが多いです。

ID連携

旧Tポイントと旧Vポイントの残高を合算し、全ての機能を利用するためにはID連携が必須です。連携によりCCCMKHDとSMBCグループ間でデータが共有されることになりますが、一部のデータ提供設定は利用者が管理することが可能です。

「ポイ活」上級戦略と市場の変化

「ウェル活」の終焉

長年、最も価値の高いポイ活戦略とされてきたのが、毎月20日にウエルシア薬局でTポイントを利用すると、1ポイント=1.5円相当の価値で買い物ができる「ウェル活」でした。しかし、2024年9月20日以降、この特典はイオングループのWAON POINT限定となり、Vポイントは対象外となりました。これはVポイントの価値にとって大きな打撃であり、VポイントからWAON POINTへの交換は可能ですが、一手間増えることになります。この変化は、ウエルシアが属するイオングループが、Vポイントという強力な競合の台頭を機に、自社経済圏のネイティブポイントであるWAON POINTへ顧客を誘導する戦略的判断を下した結果と考えられます。

航空マイルの最大化

基本的な交換レート以上に価値を高める上級テクニックも存在します。例えば「みずほルート」と呼ばれる手法は、VポイントをJRキューポ、さらに永久不滅ポイントへと段階的に交換し、最終的にANAマイルに交換することで、通常50%の交換レートを70%まで引き上げることが可能です。

最新キャンペーンと将来展望

現在、Vポイントの誕生を記念した多種多様なキャンペーンが実施されています。特に、スマートフォンでのタッチ決済やID連携を条件とした高還元キャンペーンが目立ちます。将来的には、物理的なTカードから「モバイルVカード」への移行を促進し、提携先をさらに拡大していくことが公式に発表されています。

結論:ポイント経済圏におけるVポイントの現在地

新生Vポイントは、SMBCグループの強力な金融基盤とCCCグループの広範なリテール網を融合させた、巨大なポテンシャルを秘めた共通ポイントです。特に、金融サービスをSMBCグループに集約した利用者にとっては、最大20%という驚異的な還元率を享受できる強力な武器となります。

一方で、その複雑なシステム、特に支払いプロセスの煩雑さや、交換先による価値の変動は、ライトユーザーにとっては高いハードルとなり得る可能性があります。また、長年のキラーコンテンツであった「ウェル活」の対象外化は、ポイ活上級者にとっての魅力を大きく損なったと言えるでしょう。

利用者は、Vポイントを単一の万能ポイントとして捉えるのではなく、自身のライフスタイルや金融サービスの利用状況に応じて、他のポイント経済圏と戦略的に使い分ける視点が求められます。

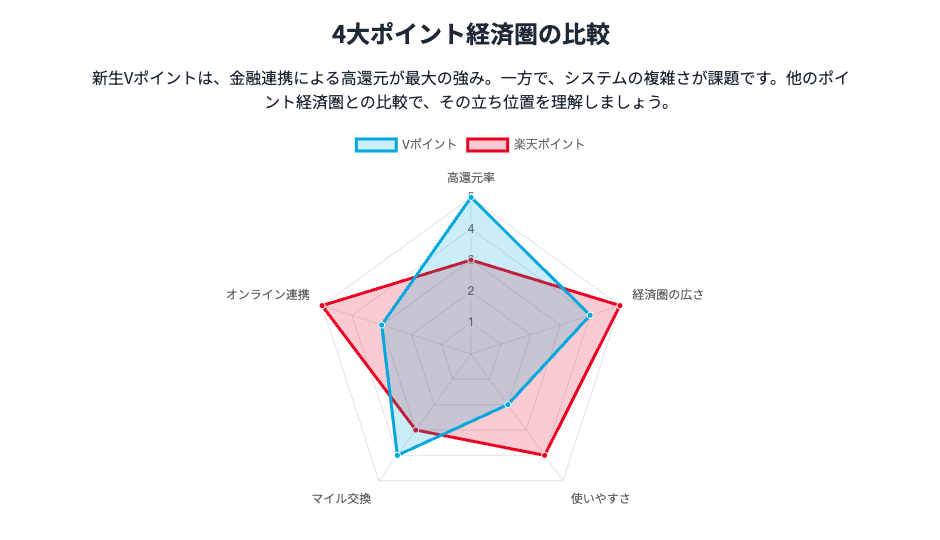

主要4大ポイント経済圏の比較

| 特徴 | Vポイント | 楽天ポイント | dポイント | Pontaポイント |

|---|---|---|---|---|

| 運営母体 | SMBCグループ / CCCグループ | 楽天グループ | NTTドコモ | au(KDDI) / ロイヤリティ マーケティング |

| 基本カード還元率 | 0.5% (NL) / 1.0% (PP) | 1.0% | 1.0% | 1.0% |

| 経済圏の強み | 金融サービス連携による高還元率(最大20%)、広範なリアル店舗網 | 楽天市場を中心とした強力なオンラインエコシステム、SPUによる還元率アップ | ドコモ回線利用者への優遇、d払いとdカードの連携 | au経済圏との連携、ローソンなどでの高い利便性 |

| 主要な投資先 | SBI証券(Vポイント投資) | 楽天証券(楽天ポイント投資) | マネックス証券など(dポイント投資) | auカブコム証券など(Pontaポイント投資) |

| 代表的な高価値利用法 | 対象店舗でのスマホタッチ決済(最大7%~20%)、ソラシドエアマイル交換 | 楽天市場でのSPU活用、楽天ペイでのキャンペーン利用 | d曜日キャンペーン、dカード特約店での利用 | ローソンお試し引換券、au PAYマーケットでのポイント増量 |

| 課題・注意点 | システムの複雑さ、価値の変動が大きい交換先、ウェル活の対象外化 | 期間限定ポイントの多さ、SPUの頻繁な改定 | ドコモユーザー以外への恩恵が限定的 | ANAマイルへの直接交換ルートがない |

Vポイントに関するよくある質問

- 「青と黄色のVポイント」とは何ですか?

-

2024年4月22日に、SMBCグループの「Vポイント」とCCCグループの「Tポイント」が統合して誕生した新しい共通ポイントサービスです。Tポイントの広範な提携先ネットワークとSMBCグループの金融インフラを融合させ、日本最大級の会員基盤を持つ経済圏の構築を目指しています。

- Vポイントを最大20%還元で貯めるにはどうすれば良いですか?

-

最大20%還元は、「通常ポイント(0.5%)」、「スマホのタッチ決済(+6.5%)」、「家族ポイント(最大+5%)」、「Vポイントアッププログラム(最大+8%)」の4つの要素を組み合わせることで実現します。特にVポイントアッププログラムでは、Oliveアカウントの利用やSBI証券での投資など、SMBCグループの複数の金融サービスを利用することが求められます。

- Vポイントの最もお得な使い方(活用方法)は何ですか?

-

Vポイントを1ポイント=1円の等価で利用できる「三井住友カードの支払い金額への充当」や「SBI証券でのVポイント投資(実際の投資)」が最も推奨される使い方です。また、ソラシドエアマイルへの交換は1ポイント=2マイルという非常に高いレートで交換できるため、特定の利用者には極めて価値が高いです。他社ポイントやAmazonギフトカードへの交換では、20%価値が目減りするケースが多いので注意が必要です。

- 「Vポイント投資」と「Vポイント運用」の違いは何ですか?

-

「Vポイント投資」はSBI証券の口座を通じて、Vポイントを実際に投資信託や国内株式の購入に充てるサービスで、証券口座開設が必要であり、売却すれば現金化も可能です。一方、「Vポイント運用」はVポイントアプリ内で完結する投資の疑似体験サービスで、証券口座は不要ですが、ポイントが増減するだけで実際の有価証券にはなりません。

- 「ウェル活」はVポイントでも利用できますか?

-

長年、Tポイントのお得な使い方として知られていた「ウェル活」(ウエルシア薬局で毎月20日に1.5倍の価値でポイント利用できるサービス)は、2024年9月20日以降、Vポイントの対象外となり、イオングループのWAON POINT限定となりました。VポイントからWAON POINTへの交換は可能ですが、直接的なウェル活としては利用できなくなっています。