「将来のお金がなんとなく不安…」「貯金だけじゃダメって聞くけど、何から始めたらいいの?」

そんな悩みを抱える資産運用初心者のあなたへ。この記事は、経済的自由を手に入れるための具体的なロードマップです。

本記事では、YouTubeや書籍で大人気の「リベラルアーツ大学(リベ大)」の両学長が提唱する「お金にまつわる5つの力」をベースに、知識ゼロからでも失敗しない資産運用の始め方を、誰にでも分かるように徹底解説します。

この記事を読み終える頃には、あなたのお金に対する不安は具体的な行動計画へと変わり、未来を切り拓くための第一歩を踏み出せるようになっているはずです。

なぜ今、資産運用が必要なのか?避けられない3つの現実

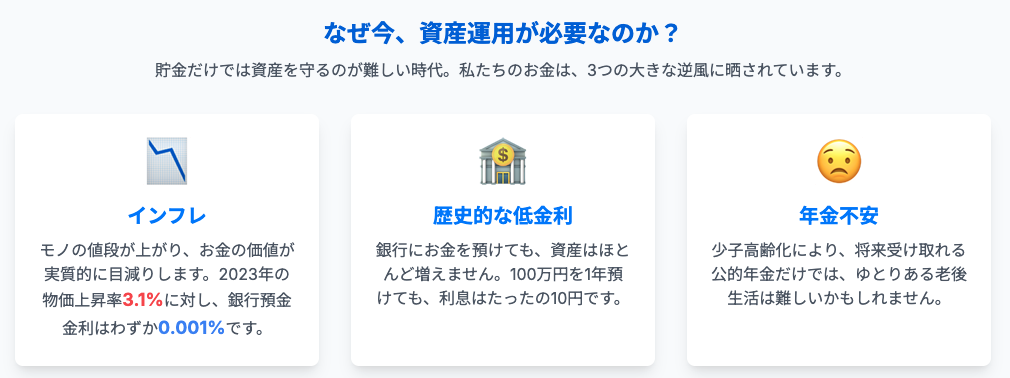

「一生懸命働いて、節約して、貯金しているから大丈夫」…本当にそうでしょうか?現代の日本で、貯金だけで資産を守り抜くことは極めて困難になっています。私たちを取り巻く、3つの厳しい現実から目を背けてはいけません。

忍び寄るインフレ:お金の価値が目減りしていく

インフレとは「モノの値段が上がり、お金の価値が下がること」です。例えば、去年100円で買えたリンゴが、今年は110円に値上がりしていたら、あなたの100円の価値は実質的に下がっています。

▼インフレ率と銀行預金金利の比較

| 項目 | 2023年の実績(参考) | あなたのお金への影響 |

|---|---|---|

| 全国消費者物価指数(生鮮食品を除く総合) | 前年比 +3.1% | モノの値段が平均3.1%上昇 |

| 大手銀行の普通預金金利 | 年0.001% | 100万円預けても1年で10円しか増えない |

上記の表が示す通り、銀行にお金を預けているだけでは、インフレのスピードに全く追いつけず、あなたの大切な資産は毎年その価値を失い続けているのです。

歴史的な低金利:銀行預金ではお金は増えない

かつて日本の銀行預金金利は5%を超える時代もありました。しかし、現在は超低金利時代。メガバンクの普通預金金利は年0.001%程度です。これは、100万円を1年間預けても、税金を引かれる前の利息がたった10円にしかならない計算です。これでは、資産形成の手段としては機能しないことは明らかです。

年金不安:公的年金だけでは老後は安泰ではない

少子高齢化が進む日本では、将来的に私たちが受け取れる公的年金の金額が減少していく可能性が指摘されています。国も「自分の老後資金は、自分で準備してほしい」というメッセージを強めており、「iDeCo」や「NISA」といった制度を拡充しています。自分の将来を守るためには、国に頼るだけでなく、自ら資産を形成していく主体的な姿勢が不可欠です。

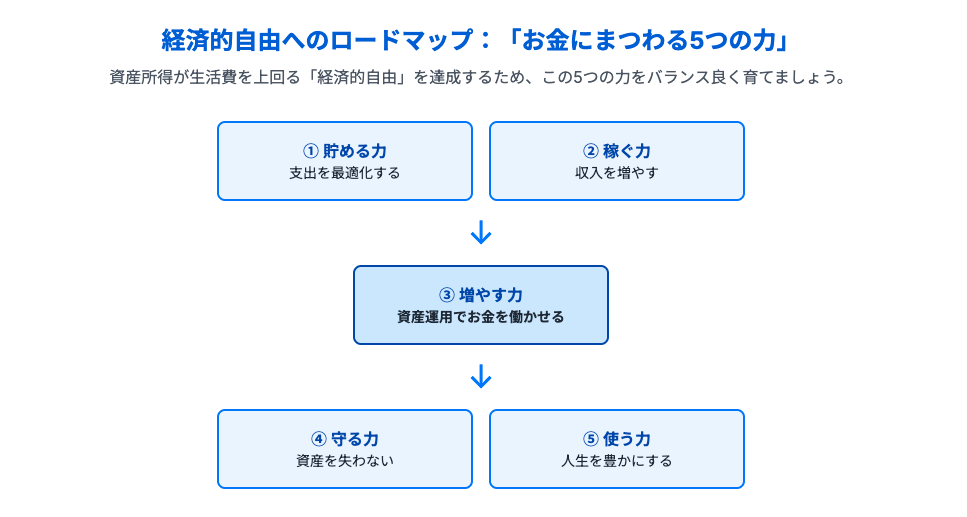

「お金にまつわる5つの力」とは?経済的自由へのロードマップ

では、具体的にどうすれば良いのでしょうか。その答えが、リベ大の両学長が提唱する「お金にまつわる5つの力」です。これは、経済的自由を達成するための、再現性が高く強力なフレームワークです。

5つの力をバランス良く育てよう

経済的自由とは、資産所得(働かなくても入ってくるお金)が生活費を上回った状態を指します。この状態に到達するために、以下の5つの力をバランス良く育てていくことが重要です。

▼お金にまつわる5つの力 マトリックスチャート

| 力 | 内容 | 具体的な行動 | 役割 |

|---|---|---|---|

| ① 貯める力 | 支出を減らし、手元にお金を残す力 | 家計簿アプリで支出を把握、格安SIMへの乗り換え、保険の見直し | 資産運用の種銭を作るための基礎体力 |

| ② 稼ぐ力 | 収入を増やす力 | 転職や昇進で本業の収入を上げる、副業を始める | 種銭を大きくするためのエンジン |

| ③ 増やす力 | 資産運用でお金を働かせる力 | 新NISAでインデックス投資を始める、高配当株投資 | お金を雪だるま式に増やすための加速装置 |

| ④ 守る力 | 築いた資産を減らさない力 | 詐欺やぼったくり商品から身を守る、暴落時に狼狽売りしない | 穴の空いたバケツの穴を塞ぐ |

| ⑤ 使う力 | 人生を豊かにするためにお金を使う力 | 趣味、自己投資、旅行、寄付など、価値のあることにお金を使う | 資産形成の目的・ゴール |

資産運用(③増やす力)は非常に重要ですが、それだけでは不十分です。まずは「①貯める力」と「②稼ぐ力」で投資の元手となるお金(種銭)を作り、それを「③増やす力」で育て、「④守る力」で守りながら、「⑤使う力」で人生を豊かにしていく。このサイクルを回すことが、本当の自由への最短ルートです。

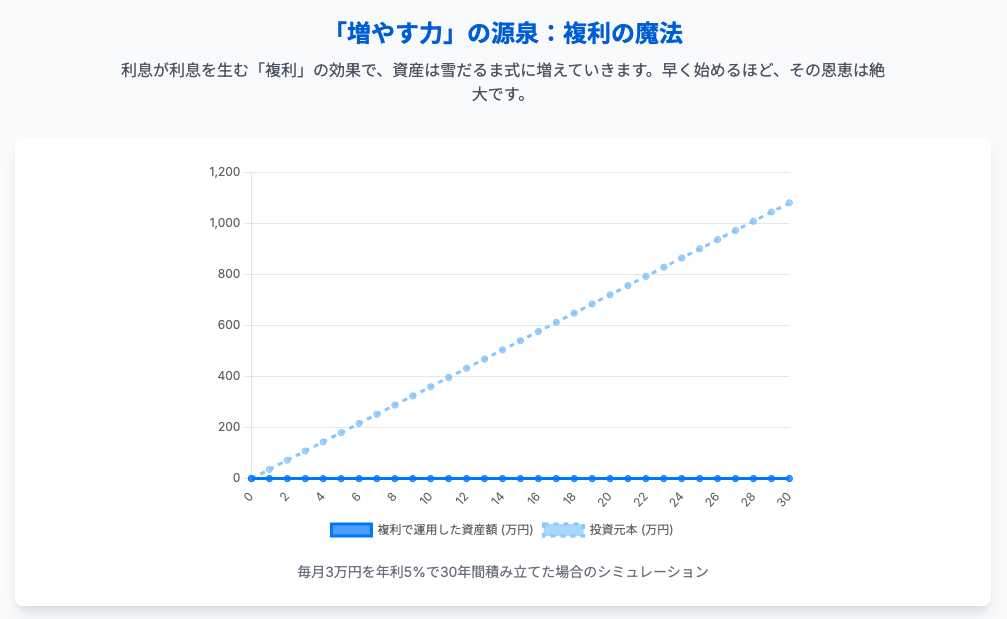

資産運用の肝:「複利」の力を味方につける

「増やす力」の核心は、アインシュタインが「人類最大の発明」と呼んだ「複利」の力を理解し、活用することです。

- 単利:元本(最初に投資したお金)だけに利息がつく。

- 複利:元本+利息に、さらに利息がつく。「利息が利息を生む」仕組み。

この差は、時間が経てば経つほど、雪だるま式に大きくなります。

▼毎月3万円・想定利回り5%で積立投資した場合の複利効果シミュレーション

| 経過年数 | 元本合計 | 複利(5%)で運用した場合の資産額 | 運用利益 |

|---|---|---|---|

| 5年 | 180万円 | 約205万円 | 約25万円 |

| 10年 | 360万円 | 約465万円 | 約105万円 |

| 20年 | 720万円 | 約1,233万円 | 約513万円 |

| 30年 | 1,080万円 | 約2,487万円 | 約1,407万円 |

30年後には、投資した元本1,080万円が、約2,500万円にまで増える可能性があります。これが複利の力です。早く始めれば始めるほど、この効果を最大限に享受できます。

「増やす力」の中核!2024年から進化した新NISA徹底活用術

「増やす力」を実践する上で、現代の日本人にとって最も強力な武器が「新NISA(ニーサ)」です。

何がすごい?新NISAの革命的アップデート

NISAとは、通常約20%かかる投資の利益が非課税になる、国が作ったおトクな制度です。2024年から始まった新NISAは、旧制度から大幅にパワーアップし、誰もが使うべき制度へと進化しました。

▼新NISAと旧NISAの比較

| 項目 | 新NISA(2024年〜) | 旧NISA(〜2023年) |

|---|---|---|

| 制度の期間 | 恒久化(いつでも始められる) | 期間限定 |

| 年間投資上限額 | 最大360万円 | つみたてNISA: 40万円 一般NISA: 120万円 |

| 生涯非課税限度額 | 1,800万円 | つみたてNISA: 800万円 一般NISA: 600万円 |

| 非課税枠の再利用 | 可能(売却枠が翌年復活) | 不可 |

| 口座開設期間 | 恒久化 | 2023年まで |

| 投資枠の併用 | 可能 | 不可 |

NISAの2つのエンジン:「つみたて投資枠」と「成長投資枠」

新NISAには、性格の異なる2つの投資枠があり、併用することができます。

▼つみたて投資枠と成長投資枠

| 特徴 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 生涯非課税限度額 | 生涯限度額1,800万円の内数 | 生涯限度額1,800万円の内、最大1,200万円 |

| 投資方法 | 積立投資のみ | 一括投資・積立投資の両方が可能 |

| 対象商品 | 金融庁が厳選した、長期・積立・分散に適した低コストな投資信託・ETF | 上場株式、REIT、幅広い投資信託など(一部除外あり) |

| 向いている人 | 投資初心者、手間をかけずに始めたい人、長期的な資産形成を目指す人 | まとまった資金がある人、個別株を買いたい人、経験豊富な投資家 |

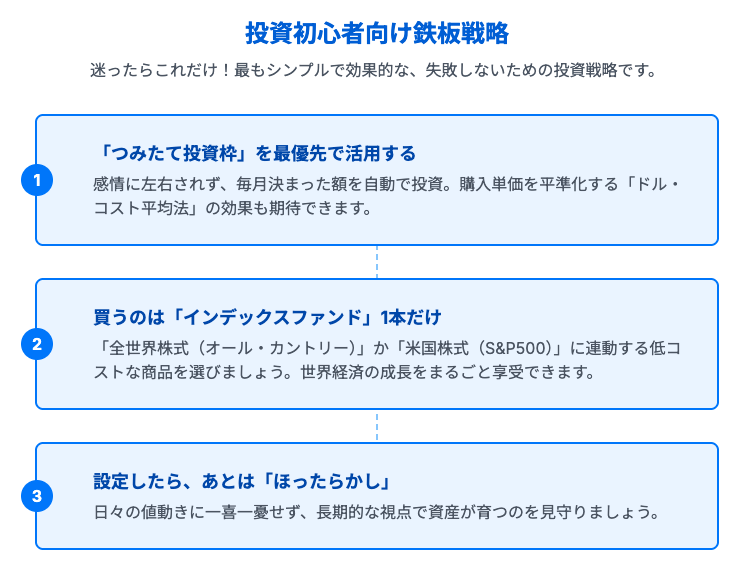

投資初心者向け鉄板戦略:これだけやればOK!

では、投資初心者は具体的にどうすれば良いのでしょうか?最もシンプルで効果的な戦略は以下の通りです。

- 「つみたて投資枠」を最優先で使う

- 毎月決まった日に決まった金額を自動で投資する「積立」により、感情を排した合理的な投資が可能です。

- 価格が高い時は少なく、安い時は多く買う「ドル・コスト平均法」の効果で、平均購入単価を抑える効果が期待できます。

- 買うのは「全世界株式」か「米国株式」のインデックスファンド1本だけ

- インデックスファンドとは、日経平均株価や米国のS&P500といった特定の指数(市場の平均)に連動する成果を目指す投資信託です。

- 世界の優良企業にまるごと分散投資できる「全世界株式(オール・カントリー)」か、世界経済の中心である米国の主要500社に投資する「米国株式(S&P500)」が鉄板です。

- 代表的な商品例:

eMAXIS Slim 全世界株式(オール・カントリー)、eMAXIS Slim 米国株式(S&P500)

まずは少額からでも、この「つみたて投資枠」で「全世界株式または米国株式のインデックスファンド」の積立を始めること。これが、あなたの未来を大きく変える、最も確実な第一歩です。

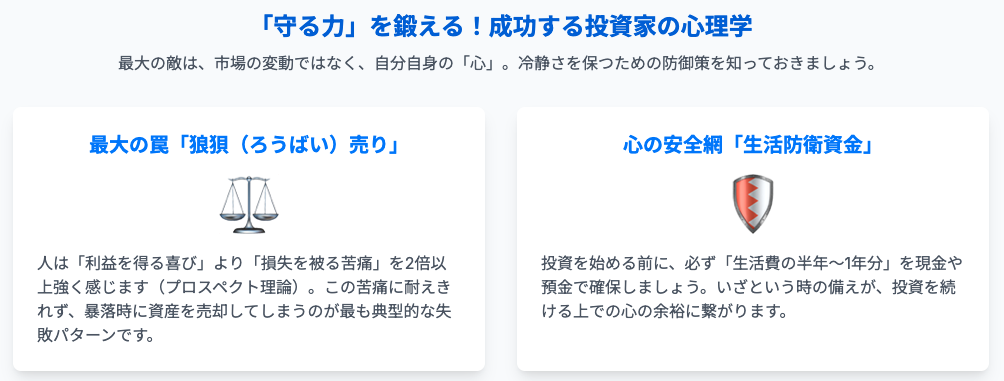

「守る力」を鍛える!成功する投資家の心理学

資産運用の成否を分ける最大の要因は、実は投資先の選定や経済予測ではありません。それは、自分自身の「感情」をコントロールする力、すなわち「守る力」です。

あなたの最大の敵は「あなた自身」:プロスペクト理論の罠

投資で失敗する最大の原因は、市場の暴落時にパニックになって資産を売ってしまう「狼狽(ろうばい)売り」です。

行動経済学の「プロスペクト理論」によると、人間は「利益を得る喜び」よりも「損失を被る苦痛」を2倍以上強く感じるとされています。これを「損失回避性」と呼びます。

この心理が原因で、資産が目減りする苦痛に耐えきれず、最も価格が安い最悪のタイミングで売却し、損失を確定させてしまうのです。

長期戦を戦い抜くための「折れない心」の作り方

この心理的な罠に打ち勝ち、長期投資を成功させるには、仕組みと心構えが必要です。

「生活防衛資金」という名の心の安全網を持つ

投資を始める前に、必ず「生活防衛資金」を確保しましょう。これは、万が一の失業や病気に備え、生活費の6ヶ月〜1年分を、いつでも引き出せる現金や預金で確保しておくお金です。これがあるだけで「いざとなったら、あのお金がある」という安心感が生まれ、暴落時にも冷静でいられます。

自動化し、そして忘れる

新NISAの「つみたて投資枠」の自動積立機能を最大限に活用しましょう。一度設定してしまえば、あとは自動で買い付けが行われます。日々の値動きに一喜一憂せず、口座のことを忘れているくらいが丁度良いのです。

売るべき時(と、売るべきでない時)を知る

投資した資産をいつ売るのか?答えはシンプルです。

- 売るべきでない時:市場が暴落し、恐怖に駆られた時。

- 売るべき時:あなたが事前に設定したライフイベント(子供の教育資金、住宅購入、老後など)で、お金が必要になった時。

- 賢い売り方:「定率売却」という、毎年資産残高の4%など、決まった「率」で取り崩していく方法がおすすめです。これにより資産を長持ちさせることができます。

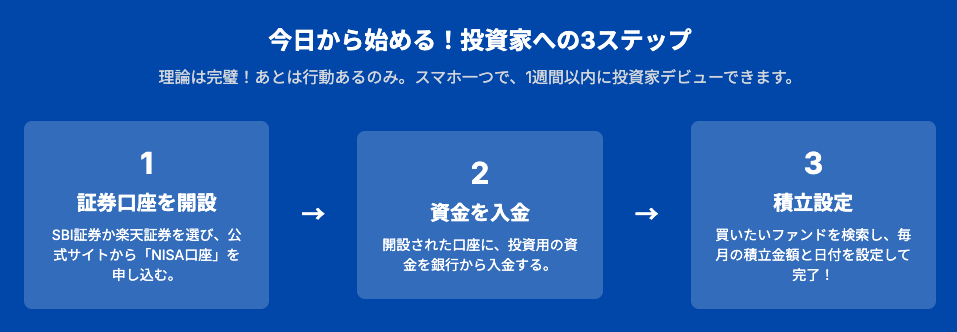

今日から始めるアクションプラン:1週間でゼロから投資家になる

理論と心構えを学んだら、最後は行動です。具体的な始め方の3ステップをご紹介します。

本拠地を決める:SBI証券 vs 楽天証券

投資を始めるには証券会社の口座が必要です。結論から言うと、「SBI証券」と「楽天証券」のどちらかを選べば間違いありません。

▼主要ネット証券2社比較

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 手数料 | 業界最安水準 | 業界最安水準 |

| 取扱商品数 | 豊富 | 豊富 |

| NISA対応 | ◎ | ◎ |

| ポイント制度 | Vポイント、Pontaポイント、dポイントなど | 楽天ポイント |

| 特徴 | 総合力が高く、ポイントの選択肢が広い | 楽天経済圏との連携が強力 |

両社はサービス内容で常に競い合っており、大きな差はありません。「完璧な方を選ぼう」と悩みすぎて行動できない「分析麻痺」に陥るのが一番の無駄です。ロゴの好き嫌いなど、直感でピンときた方を選んで、すぐに口座開設を始めましょう。

超シンプル・スタートガイド:3ステップで完了

口座開設から最初の投資設定まで、スマートフォン一つで簡単に完了できます。

- ステップ1:口座を開設する

- 選んだ証券会社(SBI証券または楽天証券)の公式サイトにアクセスし、「口座開設」ボタンをクリック。

- 画面の指示に従い、本人確認書類(マイナンバーカードや運転免許証)をアップロード。

- 「総合口座(証券口座)」と同時に「NISA口座」の開設を申し込みます。

- ステップ2:資金を入金する

- 口座開設完了の通知が来たら、証券口座にログイン。

- 普段使っている銀行口座から、投資用の資金を入金します。

- ステップ3:最初の自動積立を設定する

- ログイン後、購入したいファンド名(例:「eMAXIS Slim 全世界株式」)を検索。

- 「積立買付」を選択し、以下の項目を設定します。

- 預り区分:NISA(つみたて投資枠)を選択

- 積立金額:毎月投資したい金額(月1,000円からでもOK)

- 決済方法:クレジットカード決済または銀行口座引落

- 積立指定日:給料日後など、都合の良い日を設定

- 内容を確認し、取引パスワードを入力して設定完了!

おわりに:今日が最高のスタートライン

私たちは「インフレ」「低金利」「年金不安」という3つの危機に晒されています。しかし、この危機に立ち向かうための強力な武器として「新NISA」と「複利の力」を手にしています。この2つを組み合わせることは、現代を生きる私たちにとって、最も合理的で効果的な自己防衛策です。

経済的自由への道は、一夜にして成し遂げられるものではありません。しかし、その偉大な旅の第一歩は、今日、この瞬間に踏み出すことができます。

証券口座を開設し、たとえ月々5,000円でもいい、最初の積立設定を完了させること。それが、あなたの未来を、そして人生を、より豊かで自由なものへと変えていく、確かな始まりとなるでしょう。

資産運用に関するFAQ

- 資産運用はなぜ初心者でも今すぐ始めるべきですか?

-

インフレによるお金の価値の目減り、歴史的な低金利、将来の年金不安という3つの危機に対応するためです。貯金だけでは資産を守り、増やすことが難しくなっています。早く始めるほど「複利」の効果を最大限に活用でき、将来の資産形成に有利に働きます。

- 「お金にまつわる5つの力」とは具体的にどのようなものですか?

-

経済的自由を手に入れるための5つの能力です。具体的には、「①貯める力(支出を減らす)」「②稼ぐ力(収入を増やす)」「③増やす力(資産運用)」「④守る力(資産を失わない)」「⑤使う力(人生を豊かにする)」の5つです。これらをバランス良く高めることが重要です。

- 新NISAと旧NISAは何が違うのですか?

-

2024年から始まった新NISAは、①制度の恒久化、②年間投資枠の拡大(最大360万円)、③生涯非課税限度額の設定(1,800万円)、④非課税枠の再利用が可能になった点が大きな違いです。これにより、より長期的かつ柔軟な資産形成が可能になりました。

- 投資初心者におすすめの具体的な資産運用方法はありますか?

-

新NISAの「つみたて投資枠」を使い、「全世界株式(オール・カントリー)」か「米国株式(S&P500)」に連動する低コストのインデックスファンドを毎月コツコツ積み立てる方法が最もおすすめです。シンプルで分かりやすく、感情に左右されずに長期的な資産形成が可能です。

- 資産運用を始める前に何か準備すべきことはありますか?

-

投資を始める前に、まず「生活防衛資金」を確保することが最優先です。これは、急な出費や収入減に備えるためのお金で、生活費の6ヶ月〜1年分が目安です。この資金があることで、心に余裕が生まれ、市場の急な変動時にも慌てて投資資産を売却する(狼狽売り)のを防ぐことができます。